21世纪经济报道记者白杨 北京报道

创业十年,闪送欲站上新的台阶。

近日,美国证券交易委员会(SEC)官方正式披露了闪送递交的招股书,闪送计划以“FLX”为股票代码在纳斯达克挂牌上市。

闪送创立于2013年,截至2024年上半年,拥有1033名员工。对于此次IPO融资,闪送表示,将用于扩大客户群和提高市场渗透率,以及用于打造品牌形象,投资技术和研发。

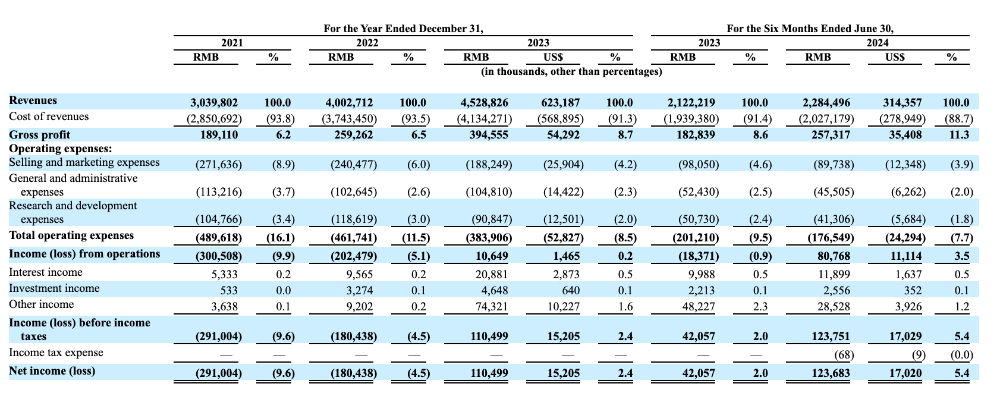

招股书显示,闪送2021年至2023年的营收分别为30.40亿元、40.03亿元和45.29亿元,对应的毛利分别是1.89亿元、2.59亿元和3.95亿元,毛利率从2021年的6.2%增至2023年的8.7%。

2024年上半年,闪送的营收为22.84亿元,同比增长7.6%,毛利为2.57亿元,同比增长40%,毛利率达到11.3%。

在闪送的收入成本中,骑手的薪酬及奖励占比最大。这部分成本支出在2021年、2022年、2023年及2024年上半年分别是25.51亿元、36.14亿元、39.75亿元和19.51亿元,占总收入的比重分别为90.5%、90.3%、87.8%和85.4%。

对闪送而言,骑手的薪酬及奖励是项硬成本,且随着未来订单数量的增长会持续增长。2021年、2022年、2023年以及2024年上半年,闪送的订单数量分别为1.586亿、2.134亿、2.707亿和1.381亿。

不过,闪送的各项营业费用支出(包括销售和营销费用、行政开支以及研发费用)过去几年不断下降,已从2021年的4.9亿元降至2023年的3.84亿元,占总营收的比重也从16.1%降至8.5%,2024年上半年这比例更是降至7.7%。

得益于成本控制以及营收增长,闪送的盈利能力不断增长,并于2023年实现盈利。

2021年和2022年,闪送的净亏损分别为2.91亿元和1.8亿元,2023年及2024年上半年则分别实现净利润1.1亿元和1.24亿元。

闪送所处的即时配送赛道,是中国增长最快的细分物流领域之一。2019年至2023年,中国即时配送市场总规模从1641亿元增长至3385亿元,年复合增长率为19.8%,预计到2028年,这一市场规模将达到8096亿元。

在即时配送领域,主要包括两种模式,分别是一对一送单模式和拼单模式。二者区别顾名思义,一对一送单模式即一个配送员对应一个订单进行配送;而拼单模式是将多个订单合并,由配送员按路线进行集中配送。

闪送的定位,是只做一对一。这种模式,带来了更高的配送效率、更优的体验,但同时也意味着更高的配送成本。

艾瑞咨询的数据显示,在 2023年和2024年上半年,闪送的平均交付时间为27分钟,低于即时配送行业其他主要参与者,同时实现了低于0.01%的损失率。

同时,在2024年上半年,闪送的平均订单价格为16.5元,这与行业的其他参与者相比,也具有显著的溢价。

作为一家平台公司,闪送的发展速度取决于供需两端的匹配效率。过去几年,整个一对一即时配送市场的快速发展,让闪送也一直处在增长轨道上。

在骑手端,闪送的骑手注册数量从2021年初的约110万增至2024年6月的约270万;用户端,闪送的注册用户数量从2021年的约3110万增至2024年的约8890万。2024年上半年,闪送每位活跃骑手的每日订单量为9.3。

在过去十年,闪送完成了多轮融资。最近的一次融资,是在三年前。

2021年3月,闪送宣布完成1.25亿美元D2轮融资。该轮融资由顺为资本、五岳资本、SIG海纳亚洲、天图投资、海松资本、Alpha Square Group、Axiom Asia Private Capital、千山资本及中财荃兴资本共同投资。

再往前,则是2018年8月的D1轮融资,当时,闪送融资6000万美元,由海松资本、五岳资本、源星资本领投,SIG海纳亚洲、顺为等跟投。

闪送在发展历程中,一直备受资本机构的关注。2014年,闪送获得经纬中国的天使轮投资,随后在A、B、C轮融资中,相继引入鼎晖投资、九鼎投资、光源资本、天图资本、SIG海纳亚洲、执一资本、顺为资本、华联集团、普斯资本、华山资本等投资方。

而在D轮融资完成后,已持续多轮参与闪送融资的SIG海纳亚洲,成为闪送第一大机构投资方。招股书显示,SIG海纳亚洲持有闪送9.7%股权,享有3.2%投票权。

另外,鼎晖投资持有8.9%股权,有2.9%投票权,为闪送第二大机构投资者;顺为资本持有7.8%股票,有2.6%的投票权。

个人股东方面,闪送创始人、董事会主席兼CEO薛鹏持有闪送22.7%股权,拥有74.6%投票权,为公司实际控制人。闪送联合创始人、董事兼执行总裁于红建持有1.6%股权,闪送董事茹海波持有4.8%股权。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹

发表评论